人工知能 (AI) はこの世代の最大の誇大宣伝サイクルにすぎなかったのでしょうか?数字が実際に何を示しているかを次に示します。

投資家は常に次の大きな成長分野、ビジネスや私たちの日常生活を変える可能性のあるイノベーションやトレンドを探しています。関与する企業に参入すれば、驚くべき利益を生み出す可能性があるからだ。近年、投資家は人工知能 (AI) が次の主要なものであると認識し、このテクノロジーを推進する企業の株を買い集めました。 AIチップ設計者などの名前 エヌビディア、クラウドプレーヤー アルファベット、ネットワーキングの専門家 ブロードコム 急上昇し、首位に立った S&P500 レベルと大幅な利益を記録します。過去 3 暦年でベンチマークは 80% 近く進歩しました。 AIは世界初の大富豪を生み出すでしょうか? 私たちのチームは、Nvidia と Intel の両方が必要とする重要なテクノロジーを提供する「不可欠な独占」と呼ばれる、あまり知られていない 1 つの企業に関するレポートを発表しました。 続く “ しかし、ここ数カ月でAI株の勢いは失われている。これはさまざまな懸念によるものです。 11月に遡ると、バリュエーションがピークに達していた頃、投資家はAIバブルがすぐそこまで来ているのではないかと懸念していた。彼らはまた、AI支出のペースが速いことや、収益機会が企業のAI投資に価値をもたらすかどうかについても懸念していた。そしてここ数週間、イラン戦争や米国の経済成長に対する懸念が不確実性を高めた。 その結果、S&P 500指数はその日のニュースに応じて浮き沈みを見せ、AI株は苦戦した。そこで今こそ、次の質問を検討するのに最適な時期です。AI はこの世代の最大の誇大宣伝サイクルにすぎなかったのでしょうか?実際に数字が物語っていることは次のとおりです。 ハイプサイクルの要素 そこで、まず、ハイプ サイクルの要素を見てみましょう。 Gartner のアナリスト、ジャッキー・フェン氏は、このようなサイクルについて 1990 年代に初めて言及し、それをイノベーションのきっかけ、期待の高まりのピーク、幻滅の谷、啓発の傾斜、生産性の停滞期という 4 つの段階に分けて説明しました。 新しいテクノロジーはこれらの段階を通過する可能性があり、その段階を理解することで投資の意思決定に役立つ可能性があるという考えです。たとえば、非常に慎重な投資家は、イノベーションが実際に軌道に乗り、企業を収益成長に導くかどうかがまだ明らかでない初期段階には投資すべきではないでしょう。 では、AI がどこに当てはまるかを考えてみましょう。今日の AI は、工場運営の効率化から、レストランでの音声 AI による注文に至るまで、さまざまな状況で使用されており、同社は「イノベーションのきっかけ」をはるかに超えています。一部の投資家は、上で述べたように、AIによる成長が期待に応えるかどうかを疑問視しているが、今のところ、この懸念を裏付ける証拠はない。 働くAI 実際、数字はそうではありません。以下にいくつかの例を示します。 アマゾン世界最大のクラウド サービス プロバイダーであるアマゾン ウェブ サービス (AWS) の (NASDAQ: AMZN) […]

あなたの人工知能 (AI) ポートフォリオは、おそらく 6 か月前とは大きく変わっているでしょう。それで大丈夫な理由は次のとおりです。

重要なポイント 投資家が単なる物語ではなく実際の収益とマージンを要求するにつれ、AI 取引は誇大広告主導の「構築者」から利益主導の「導入者」へと変わりつつあります。 取引の次の段階に向けて構築された AI ポートフォリオは、集中的なテクノロジーへの投資というよりは、階層化されたインフラストラクチャのポジションのように見えます。 ここ 1 ~ 2 年で人工知能 (AI) の重要なポジションに就いたことがあれば、おそらく同じ名前が数多く含まれているでしょう。 エヌビディア、 アドバンスト マイクロ デバイス、マイクロソフト、いくつかのハイパースケーラー、そしておそらく投資家デッキのどこかに「AI」を組み込んだサービスとしてのソフトウェア (SaaS) 事業もいくつかあります。当時、CEO や決算会見に出席した誰かが「AI 導入」とささやくと、株価は一夜にして 15% 急騰するような気がしました。 今日、注目していれば、トレンドの AI 株のリストは違って見えるでしょう。その結果、一部の AIのポジション は 大幅に減少。あなたが所有していないもののいくつかはアップされています。 AIは世界初の大富豪を生み出すでしょうか? 私たちのチームは、Nvidia と Intel の両方が必要とする重要なテクノロジーを提供する「不可欠な独占」と呼ばれる、あまり知られていない 1 つの企業に関するレポートを発表しました。 続く “ 脱AIは静かに始まった。 2026 年初頭、投資家は市場が 2 年間避けてきた質問をし始めました: AI があらゆる業界を再構築しようとしているなら (つまり、AI が私の仕事を奪うのですか?)、なぜ再構築されている企業は再構築を行っている企業と同じ倍数で取引されているのでしょうか? 言い換えれば、これらの大規模な民間および公的 AI 企業の一部は根本的に利益が得られず、コンピューティングに大量の現金を費やしているのに、実際の顧客の需要と収益がコストに見合っていないのはなぜでしょうか? 市場はAI保有株の価格を再評価している モルガン・スタンレーのグローバル投資委員会は、有益な枠組みをまとめました。市場は、AI「ビルダー」、つまりインフラストラクチャープロバイダーやチップ企業から、損益計算書に示されているように、AIを使用して実際に生産性と利益率を向上させる企業であるAI「アダプター」へと移行しています。 その裏返しとして、最も混乱のリスクにさらされている企業の価格が再設定されることになります。それがソフトウェアに起こったことです。ソフトウェアの売れ行き 不合理ではなかった、たとえそれがやりすぎたとしても。 AIを生き残る価格決定力を持つ企業と、それを失う企業を引き離そうとしているのは市場だった。 […]

1 Amazon株に投資する過小評価されている理由

としても アマゾン(NASDAQ: AMZN) は時価総額が 2 兆 3,000 億ドル近くある世界最大手の企業の 1 つであり、多くの企業が依然としてこの株に対して強気の姿勢を保っています。投資家がよく挙げる最も重要な理由の1つは、クラウドコンピューティングにおけるアマゾンの優位性だ。このセグメントがこれほど注目されるのには十分な理由があります。クラウド コンピューティング市場は規模が大きく、依然として急速に成長しており、Amazon はこのニッチ分野でトップの市場シェアを誇るだけでなく、スイッチング コストのおかげで競争力も誇っています。 しかし、投資家が無視すべきではない急速に成長する収益源など、アマゾンの株が魅力的な優れた理由は他にもある。さらに詳しく見てみましょう。 AIは世界初の大富豪を生み出すでしょうか? 私たちのチームは、Nvidia と Intel の両方が必要とする重要なテクノロジーを提供する「不可欠な独占」と呼ばれる、あまり知られていない企業に関するレポートを発表しました。 続く “ このセグメントを過小評価しないでください Amazon はデジタル広告のリーダーとしての地位を確立しました。過去数四半期にわたり、広告売上高の伸びは、同社のクラウド部門であるアマゾン ウェブ サービス(AWS)の売上高の伸びと同等、あるいはそれ以上の伸びを示している。後者は依然として全体としてより高い売上を生み出します。 2025 年第 4 四半期の時点で、AWS の収益は 356 億ドルで、対して広告収入は 213 億ドルでした。しかし、Amazon の将来にとって広告が非常に重要である理由はいくつかあります。そのうちの 2 つを考えてみましょう。 まずはアマゾンの 広い堀 広告主にとって魅力的なターゲットになります。同社の競争上の優位性は、ネットワーク効果とその規模の大きさに起因しており、競争力のある価格を提供できます。これらすべては、Amazon が重要なビジネスを引き付け続けていることを意味します。同社の Web サイトへのトラフィックは、世界で最もアクセス数の多いトップ 20 にランクされており、同社が優れた広告ハブである確固たる理由となっており、さらに多くの販売業者をプラットフォームに引き付けるのにも役立っています。さらにあります。 Amazon は、消費者の購買習慣や検索パターンなどに関する膨大なデータにアクセスして、企業がターゲットを絞った広告を作成できるよう支援しています。ここにもネットワーク効果があります。消費者の活動が活発になると、より多くのデータが得られ、さらにターゲティングが強化されます。これは、潜在的な消費者にリーチしたい企業にとって宝の山です。第二に、デジタル広告事業は高い利益率を誇ります。確かにそうだね クラウドコンピューティング、しかしそれは利益率の低い電子商取引事業と比較した場合の話だ。 AWS はデータセンターに巨額の投資を必要とするため、利益率が若干低く抑えられています。 対照的に、デジタル広告スペースが稼働し始めると、1,000 件の広告を表示しても、100 件表示するよりも費用はほとんどかかりません。したがって、追加の広告はほぼ純粋な利益となり、非常に高い利益率につながります。 Amazon […]

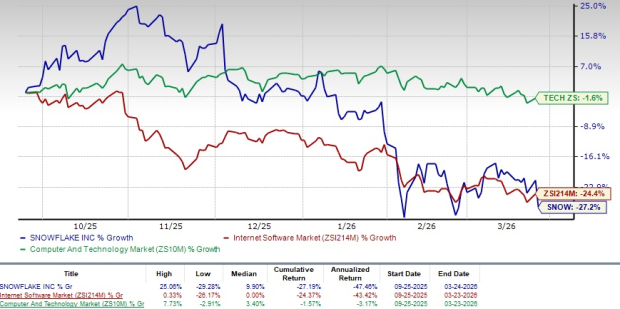

Snowflake がクラウド分析で拡大: 更なる好転の兆し?

1774458096 2026-03-25 16:34:00 スノーフレーク雪 は、クラウドベースのデータ分析および AI 主導のソリューションのリーダーとしての強力な地位の恩恵を受けており、堅調な成長を推進しています。 2026 年度第 4 四半期の Snowflake の製品収益は 12 億 2,000 万ドルで、総収益の 96% を占めました。この数字は前年比 30% の増加に相当します。 同社の AI 主導の製品、特に Snowflake Intelligence と Cortex Code は、主要な成長原動力となっています。 2026 年、エンタープライズ グレードのエージェント機能を提供する Snowflake Intelligence は、発売からわずか 3 か月以内に 2,500 以上のアカウントに採用され、前四半期比でほぼ 2 倍に増加しました。 Cortex Code は革新的なコーディング エージェントであり、4,400 を超える顧客に採用されており、AI を活用したアプリケーションのより迅速な開発と展開を可能にしています。 SNOW のポートフォリオの拡大は、成長の大きな原動力となっています。同社は最近、ビジネス ユーザーのプロアクティブな AI パートナーとして機能する自律型エンタープライズ AI プラットフォームである […]

このインターネット インフラストラクチャ株は 1 年で 72% 急落しましたが、なぜ投資家は 1,200 万ドルも買い占めたのでしょうか?

重要なポイント MIG キャピタルは第 4 四半期にコージェント コミュニケーションズの株式 569,220 株を購入しました。 新規取引を反映して、四半期末のポジション価値は1227万ドル増加した。 新たなCCOI株式により、同社はMIGキャピタルの保有上位5銘柄の外に位置することになる。 2026 年 2 月 17 日、MIG キャピタルは、 コージェントコミュニケーションズ(NASDAQ:CCOI)、四半期末に1,227万ドル相当の569,220株を取得。 どうしたの によると SECへの提出 2026 年 2 月 17 日付で、MIG キャピタルはコージェント コミュニケーションズで新しいポジションを開始し、569,220 株を購入しました。四半期末のポジション価値は 1,227 万ドル増加しました。 他に知っておくべきこと これは MIG キャピタルの新たな立場を表しており、2025 年 12 月 31 日時点で報告対象管理資産の 2.08% を占めています。 申請後の上位保有銘柄: ナスダック:目標: 5,245 万ドル (運用資産の 8.9%) NASDAQ:DXCM: 4,019万ドル (運用資産の6.8%) NASDAQ:SHC: 3,465万ドル (運用資産の5.9%) […]

今すぐ購入すべき人工知能 (AI) 株トップ 5 は次のとおりです

重要なポイント Nvidia と Broadcom は、AI への巨額の投資で利益を得ようとしています。 台湾セミコンダクターは、すべての主要なハードウェア プロバイダー向けにチップを製造しています。 Microsoft と Alphabet は、クラウド事業部門で大きな需要を抱えています。 人工知能 (AI) 株は、2025 年後半の取引状況に比べて、現在はいくらか売られています。これは、投資家が進行中の AI 支出すべてに若干の警戒感を強めているためです。しかし現実には、何年もその勢いが衰えることはありません。 これにより、現時点でいくつかの銘柄が確実に買いの対象となっており、投資のアイデアを探しているのであれば、これら 5 つの AI 銘柄が市場で最適な銘柄の 1 つであると思います。 AIは世界初の大富豪を生み出すでしょうか? 私たちのチームは、Nvidia と Intel の両方が必要とする重要なテクノロジーを提供する「不可欠な独占」と呼ばれる、あまり知られていない 1 つの企業に関するレポートを発表しました。 続く “ 1. エヌビディア 適切な AI 投資リスト 含まれています エヌビディア(ナスダック:NVDA)。 Nvidia は、2023 年に AI の構築が始まって以来、業界のリーダーであり、過去数年間、そのリードを明け渡すために何もしていません。 Nvidia は、より革新的な製品を継続的に発表しており、クライアントは競合他社と比較して Nvidia のプラットフォームを導入するために喜んでプレミアムを支払っています。 2.ブロードコム AI コンピューティング ユニット分野における Nvidia […]

1,500ドルで今すぐ購入して3年間保有するのに最適な仮想通貨: XRP vs. Cardano

重要なポイント ブロックチェーンは、新たな資本と新しいユーザーを引き付けるために新しい機能を開発することがよくあります。 XRPの機能セット、特にその資産トークン化機能は、最近多くの新しい資本のオンボーディングにつながりました。 Cardano の機能セットは、利用可能な最良のソフトウェア開発手法を使用して細心の注意を払って設計され、実装されています。 投資家は両方について議論するのが大好きです XRP(暗号: XRP) および カルダノ(CRYPTO: ADA)、たとえそれらはかなり異なっていても。 1 つは汎用用途向けに完璧に設計され、スマートコントラクトに対応したブロックチェーンを目指していますが、もう 1 つは XRP で、銀行、為替会社、ヘッジファンドなどを対象とした金融プラットフォームになることを目指しています。 それにもかかわらず、過去 3 年間で価値が上昇したのは、これら 2 つのコインのうち 1 つだけです。それでは、今日購入して2029年初頭まで保有する場合、どちらがより良い選択となるでしょうか? AIは世界初の大富豪を生み出すでしょうか? 私たちのチームは、Nvidia と Intel の両方が必要とする重要なテクノロジーを提供する「不可欠な独占」と呼ばれる、あまり知られていない 1 つの企業に関するレポートを発表しました。 続く “ XRPには牽引力があるが、トークンの需要は現実的な問題である XRPが今後数年間で成長するためには、より多くの金融機関が自社の資本をそのチェーンであるXRPレジャー(XRPL)に組み込むことに成功する必要があり、その結果、金融機関は定期的に大量のXRPを購入、保持、消費する必要がある。 特に重要なのは、ブロックチェーン上で所有権が追跡される債券やファンドなどの金融商品であるトークン化資本のオンボーディングです。現在、XRPL のチェーン上には取引可能なトークン化された資産が 4 億 5,300 万ドルあります。そのすべての価値は、2025 年後半から 2026 年初頭にかけて信じられないほど早く到着しました。 1 年前、チェーン上のトークン化された資産は合計 8,000 万ドル未満でした。 つまり、XRPは金融機関による使用を目的としたコインであり、少なくともそのうちの一部はそれを本来の目的に使用しているようです。 また、経由の資本流入にもさらされています。 XRP上場投資信託(ETF)。これらのETFは3月6日時点で11億ドル以上の資本を保有しており、投資家がコインの価格上昇にさらされるためにオンチェーンウォレットを持つ必要がないことを保証している。 Cardano は遅れて到着する未来に向けて構築中 Cardano は特に金融機関を対象としたものではありませんが、その設計は依然として非常に本格的です。このネットワークの特徴は、ピアレビューされたコードや正式なガバナンス […]

この人工知能 (AI) 株は、2026 年の収益が 100 億ドルと予測されています。これがまだ始まったばかりの理由です。

重要なポイント エクイニクスは世界中に 280 のデータセンターを所有しており、すべての主要なクラウド ネットワークに接続しています。 同社はすでにフォーチュン 500 企業の 60% から賃貸料を徴収しており、その収益は AI 設備投資による成長に向けて準備されています。 エクイニクスは株価が高いにもかかわらず、利回りは 2% と堅実です。 不動産投資信託 (REIT) は、家主のような面倒な思いをすることなく、不動産から利益を得る素晴らしい方法です。法律により、課税所得の 90% を配当として株主に支払わなければなりません。 ほとんど REIT アパートやショッピングモールなどの所有物。しかし、人工知能 (AI)、あるいはそれに関連する費用によって、デジタル世界の物理的不動産を保有する新しい種類の REIT が誕生しました。 AIは世界初の大富豪を生み出すでしょうか? 私たちのチームは、Nvidia と Intel の両方が必要とする重要なテクノロジーを提供する「不可欠な独占」と呼ばれる、あまり知られていない 1 つの企業に関するレポートを発表しました。 続く “ AI を実行するにはデータセンターが必要です。残念ながら、データセンターは非常に高価です。 EziBlank の見積もりでは、1 つの構築の価格は IT 負荷 1 メガワットあたり 700 万ドルから 1,200 万ドルとされています。 大規模なデータセンターを構築したい場合、この金額はすぐに膨れ上がりますが、電気代やメンテナンス費用は含まれません。どちらも場所によって異なりますが、どちらも安くはありません。 入力 エクイニクス (NASDAQ: EQIX) は、興味深い副収入源を持つデータセンター REIT […]

これらのテクノロジー名についてアナリストは対立: Zoom Video Communications (ZM)、Applied Materials (AMAT)、GoDaddy (GDDY)

今日、アナリストがZoomビデオコミュニケーションに注目しており、テクノロジーセクターの企業が多くの報道を受けています(ZM – 研究報告書)、アプライド マテリアルズ (巨大な – 研究報告書) と GoDaddy (GDDY – 研究報告書)。 TipRanks プレミアムの 50% オフを請求しましょう ズームビデオコミュニケーションズ(ZM) エバーコア ISI アナリスト ピーター・レヴィン は本日、Zoom Video Communications の評価を「買い」に据え、目標株価を 115.00 ドルに設定しました。同社株の先週木曜日の終値は74.80ドルだった。 によると TipRanks.comレバイン氏は平均リターン3.7%、的中率43.8%の三つ星アナリストです。レバイン氏は、クラウドストライク・ホールディングス、パロアルトネットワークス、ビル・コム・ホールディングスなどの銘柄を中心にテクノロジーセクターを担当しています。 ;’> ザ・ストリートのこの言葉は全般的に、ズーム・ビデオ・コミュニケーションズに対するアナリストのコンセンサス評価が「中程度買い」で、平均目標株価は99.72ドルで、現在の水準から26.2%上昇することを示唆している。昨日発表されたレポートでは、 RBCキャピタル また、目標株価を110.00ドルとして株式の評価を「買い」に据え置いた。 TipRanks で今日の最高のパフォーマンス銘柄を確認 >> アプライド マテリアルズ (AMAT) エバーコア ISI アナリスト マーク・リパシス は本日、アプライド マテリアルズに対する投資判断を「買い」に据え、目標株価を 400.00 ドルに設定しました。同社株の先週木曜日の終値は373.25ドルだった。 によると TipRanks.comLipacis は、平均リターン 30.1%、成功率 67.8% を誇るトップ 100 アナリストです。 […]

Spotify の決算発表で AI を活用した利益押し上げが明らかに

バレンタインデー セール – 70% オフ 堅調な売上高の成長 Spotify は、2025 年第 4 四半期の収益が前年比 13% 増の 45 億ドルと報告し、通年の成長率と一致しました。経営陣は、このプラットフォームがマクロや為替の圧力を吸収しながら、音楽、ポッドキャスト、オーディオブックにわたるエンゲージメントを深め続けているため、この2桁の拡大は規模と回復力の両方を反映していると強調した。 プレミアム収益の加速 第 4 四半期のプレミアム収入は 14% 増加し、前四半期の 13% から増加しました。これは、加入者の増加と価格設定の組み合わせが要因です。同社は、この加速を、ユーザーがサービスに価値を見出しながらも、より高い価格を受け入れ、より収益性の高い成長プロファイルをサポートしていることの証拠であると位置づけた。 MAUと加入者の勢い 月間アクティブ ユーザー数は現在 25 億 3,000 万人を超えており、第 4 四半期には純増数が 3,800 万人という記録を達成しました。 2026年第1四半期にSpotifyは7億5,900万のMAUと2億9,300万のプレミアム加入者を目標としており、通常は季節的に軟調な時期に800万のMAUと約300万の加入者が加わることを意味している。 収益性と利益率の向上 第 4 四半期の粗利益率は 33.1% に拡大し、前年同期比で約 80 ベーシスポイント増加し、営業利益は 7 億 100 万ユーロに達し、予想を 8,100 万ユーロ上回りました。 2025 年の営業利益は 50% 以上増加し、利益率は 13% となり、Spotify […]