1766573723

2025-12-26 12:38:00

今週木曜日のクリスマスは、週末を除いて米国と欧州の株式市場が休場となる数少ない日の一つだ。年末まであと 2 回半の取引が残っており、S&P 500 は 2025 年に 16% 上昇し、過去 10 年間の平均を約 3 ポイント上回っています。欧州ではスペイン株式市場が48%の利益率で首位に立ち、2008年以来初めて記録を再び更新した。

米国の株式市場の主導権は3年連続で依然としてテクノロジーセクターと関連しているが、欧州の株式市場の激怒は別の色合いを持っている。銀行と防衛は猛烈な勢いで市場のパフォーマンスを上回り、米国のテクノロジーをも上回っています。負けている側としては、石油会社と消費財メーカーはインフレにも遅れを取っている。

AIは打撃に耐える

AI が遍在しているにもかかわらず、この業界に関連する企業の今年の株価上昇率は 25% で、前年より 10 ポイント低くなりましたが、途中でいくつかの波がありました。すでに 1 月 27 日に、Nvidia 最大の損失を被った 米国株式市場の歴史の中で、1回の取引での価値は5,610億ユーロに相当します。 ディープシークチップを搭載した AI モデルを使用 古くて 安い。

この企業と他のいわゆるハイパースケーラーはいずれも精力的に回復したが、テクノロジー企業が将来の利益がまだ不確実なAIへの投資資金を調達するために借金に頼ったため、夏以降、市場の選択はさらに厳しくなった。テクノロジー競争が始まって以来初めて、 半分以上 バンク・オブ・アメリカが11月に実施した調査によると、ファンドマネジャーの割合はこのセクターでバブルが形成されていると回答している。したがって、投資家は有名な 2 文字の付いたものは買わなくなりました。

NvidiaとMetaの両方が被害を受けた その月に当たる投資支出の大幅な増加という成果を示した後。したがって、このメーカーは株式市場での成長率を年間 55% から 35% に低下させ、Facebook の所有者は 30% から 15% に低下させました。同様に、クラウド サービス プロバイダーの Oracle も年間 90% ずつ価値が上昇していましたが、現在は 20% 上昇しています。例外: Google の親会社である Alphabet は、発表後、Nvidia を犠牲にして 60% 以上成長しました。 新しいチップモデル AIの場合。

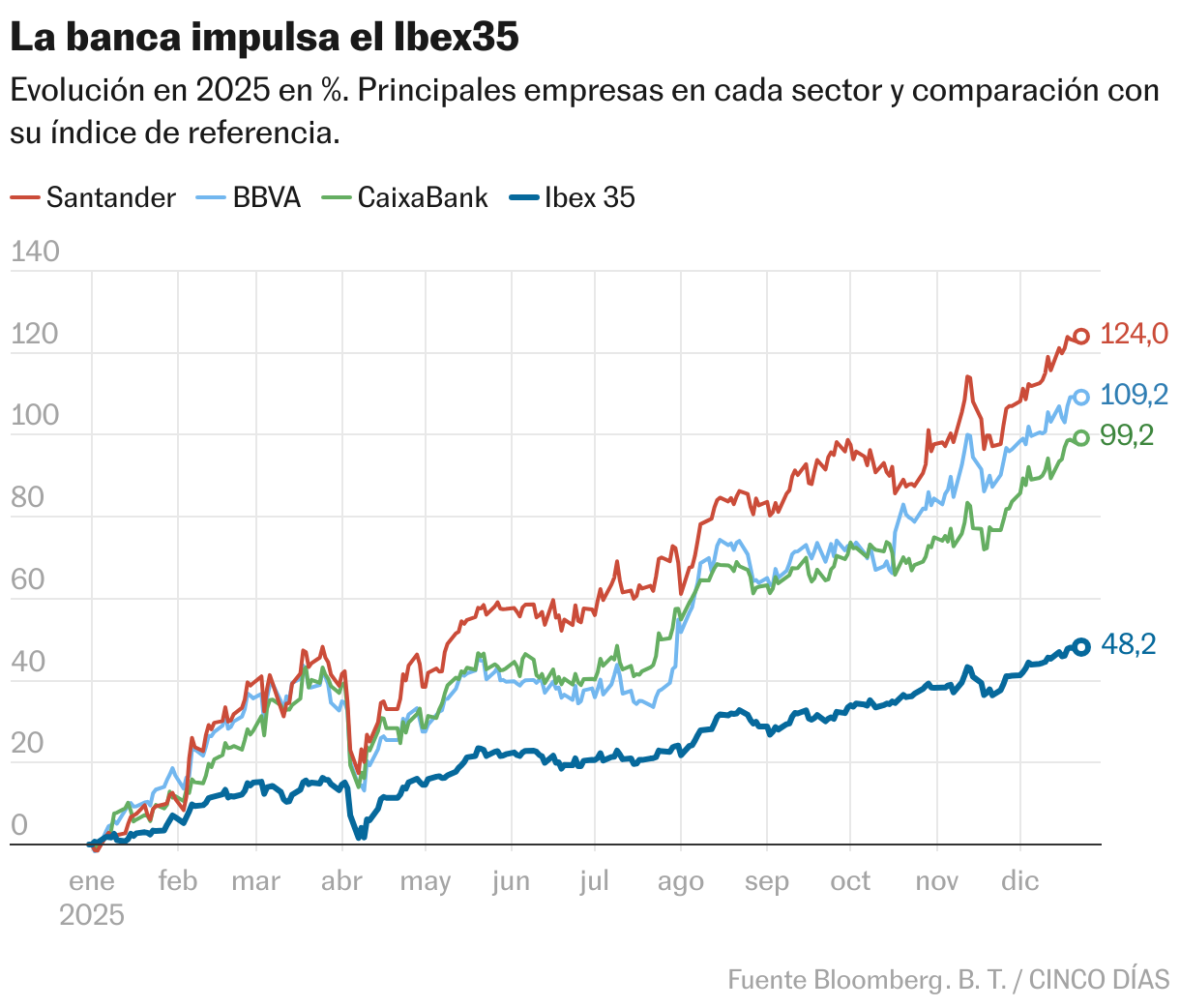

銀行業務が実を結び始めている

金融機関はヨーロッパで 40% 進出しており、スペインの株式市場の主な原動力となっています。サンタンデール、BBVA、カイシャ銀行のビッグ 3 は歴史的最高利益を記録しており、それが株価を押し上げており、年間ではそれぞれ 120%、110%、100% の増加となっています。

スペインのJPモルガンAMの戦略ディレクター、ルシア・グティエレス・メラド氏は「今年はヨーロッパでも米国でも銀行にとって非常に好調で、長年の危機を経てバランスシートはより強固になった」と振り返った。 インタビューで 11月の5日間まで。 「彼らはまた、ゼロの時よりも魅力的なタイプを経験している」と彼はパンデミックに関連して付け加えた。好業績により、サンタンデールとBBVAの場合は約4%の配当と寛大な自社株買いプログラムを実施するなど、企業は株主に対して特に寛大な対応をすることができた。バスク銀行の場合は、 史上最大規模の:サバデル社の買収提案が失敗した後、一度に約40億ユーロを獲得。

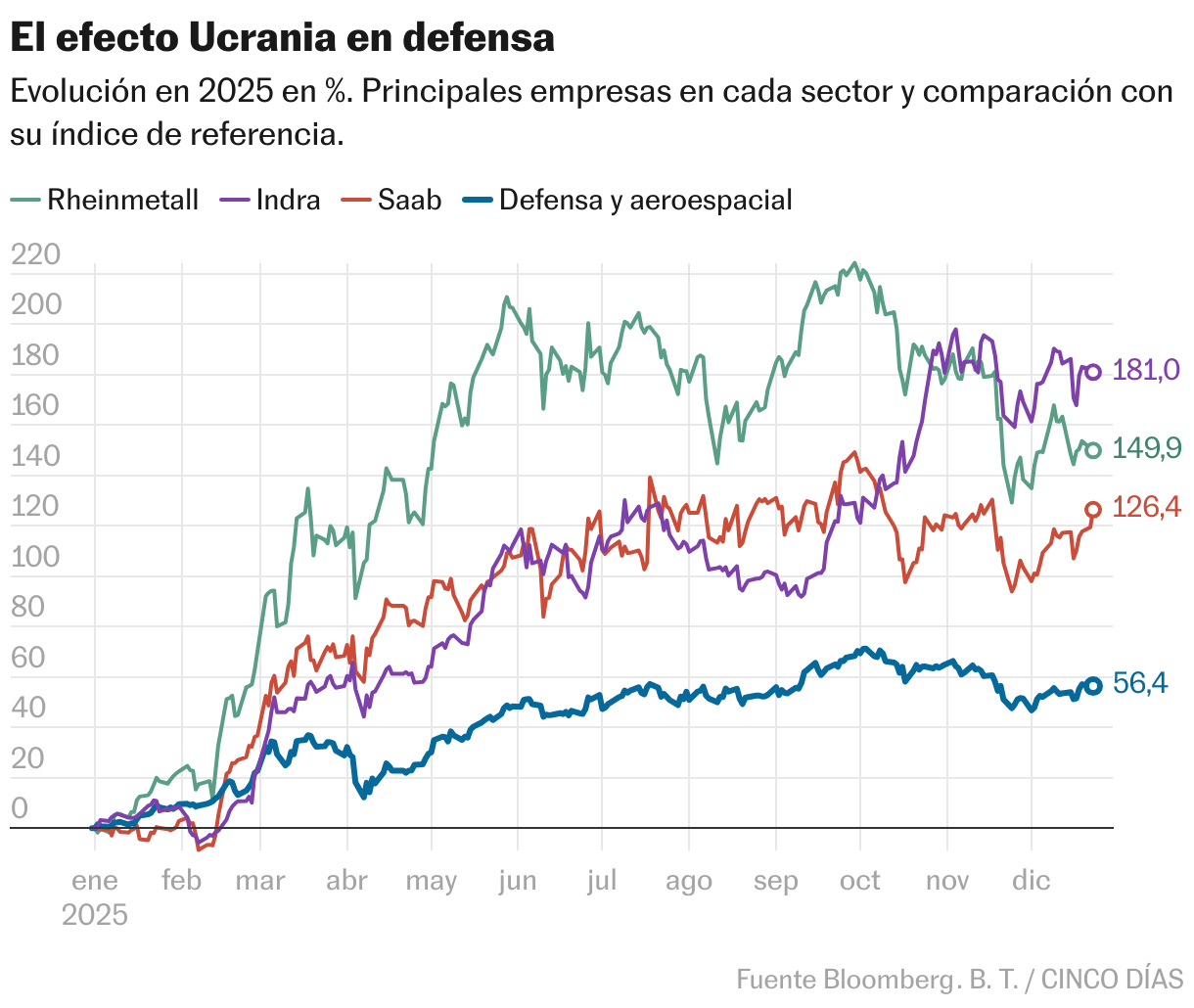

欧州の再軍備で防衛力が急上昇

NATO内での支出拡大を求める米国の圧力の中、各国政府の後押しにより、欧州は今年、ウクライナ戦争以来かつてないほど再軍備を進めている。欧州大陸東部での戦争の最中、欧州の軍事産業の株は過去3年間で年平均40%の利益を上げた。 2025 年には、収益性は 55% に跳ね上がります。

トランプ氏の和平案 いくつかの転倒を引き起こした 11月末には2桁だったが、株式市場の(地政学的な悲観と関連した)長期的な楽観を受けて、このセクターは12月に再び回復した。ドイツ銀行欧州投資部長ダーク・シュテフェン氏は、「欧州の安全保障情勢の変化と、まさに今後数年間の大規模な投資プロジェクトのおかげで、防衛企業の株価はかなり上昇した」と説明した。 インタビューで 月初めの5日間。今年これまでのところ、スペインのメーカーであるインドラは180%、ドイツのラインメタルは155%、スウェーデンのサーブは120%上昇している。

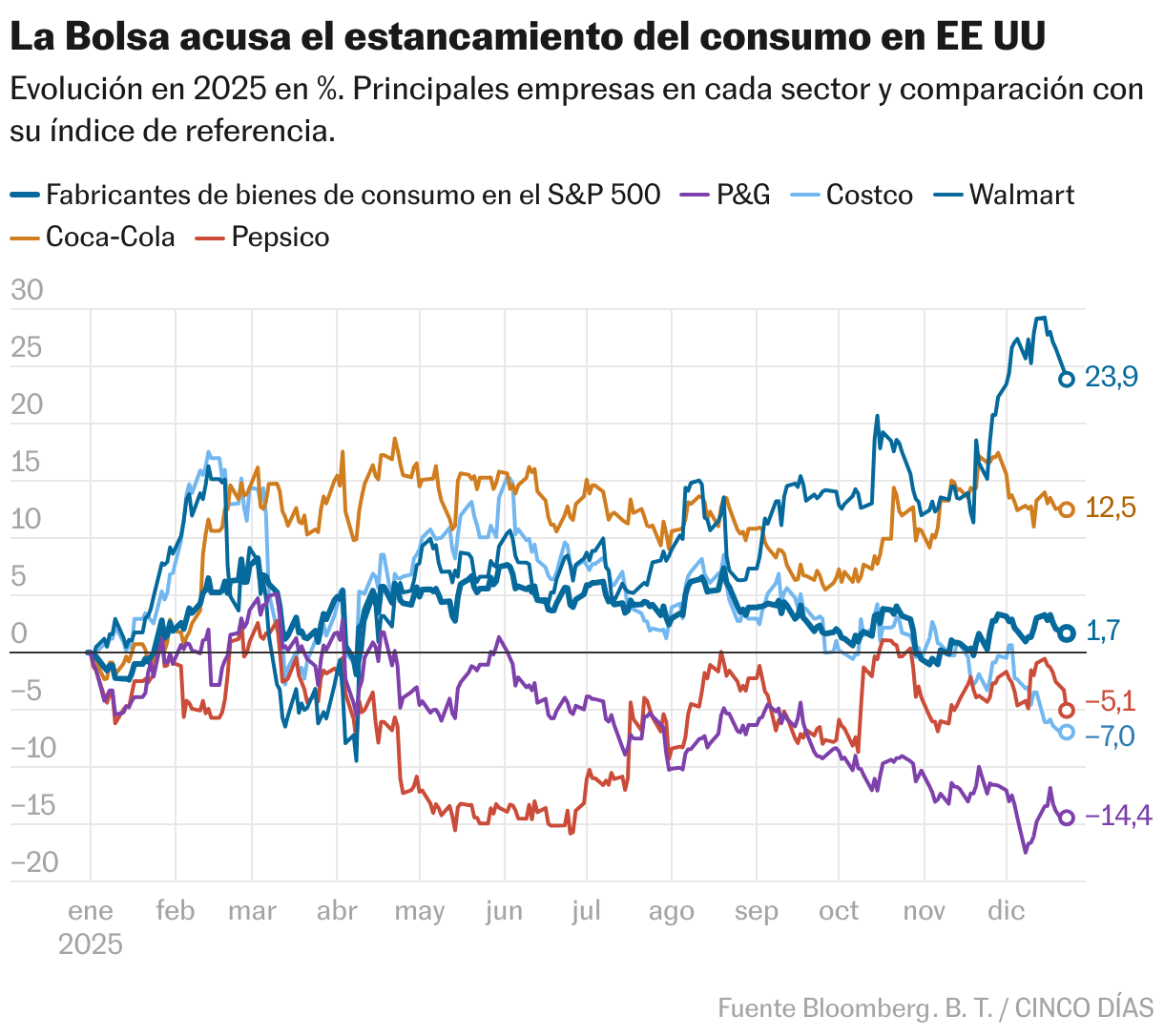

消費財、鉱山のカナリア

華やかな取引場の外では、米国経済の主な原動力は家計消費です。関税合戦によるインフレの影響で、米国の家庭の買い物が減り、9月の消費低迷につながった。

最初に影響を感じたセクターは消費財メーカーで、上昇率はわずか2%で、米国のインフレ率をほぼ1ポイント下回った。影響を受けた大企業の中には、プロクター・アンド・ギャンブル(15%減)や小売りのコストコ(7%減)などが含まれる。例外はウォルマートとコカ・コーラで、売上高の好調に支えられて約25%と12%上昇した。

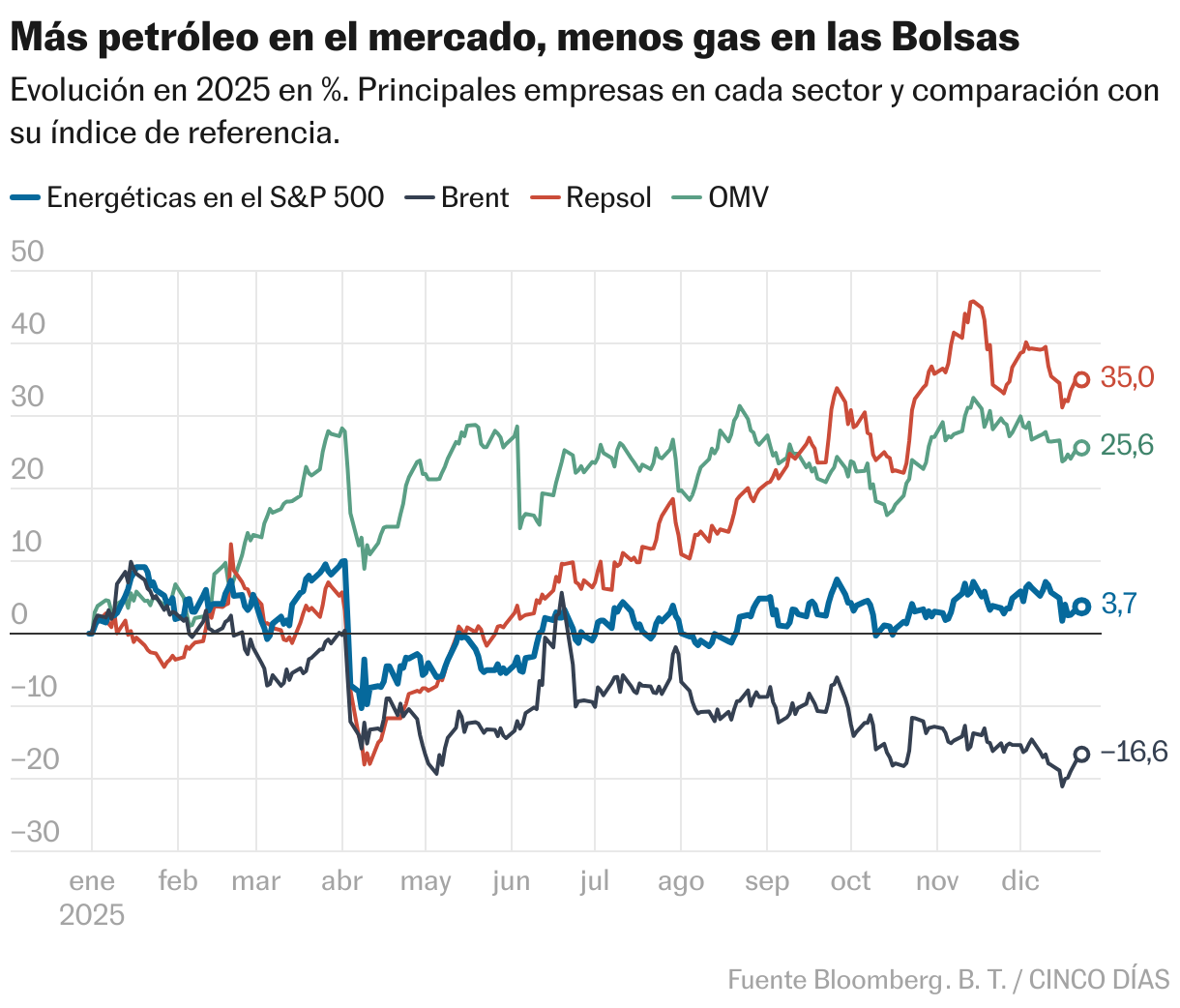

石油会社はガスを失う

長年にわたり、石油需要は生産に比べて遅れており、石油カルテル(OPEC)だけでなく、米国、カナダ、ブラジルなどの国々によっても加速されています。 2025年には、 原油価格は最低値まで下落した 過去 4 年間のこと。国際エネルギー機関は11月末の報告書で、「世界の石油市場のバランスはますます不均衡になりつつある」と警告した。

したがって、米国における石油・ガス生産者の利回りはわずか2.5%にとどまっている。ヨーロッパでは彼らはわずかな前進で抵抗している 15%。エクソンモービルとシェルは10%上昇したが、シェブロンは1年間の停滞に苦しんでいる。バークレイズのデータによると、レプソルとオーストリアのOMVは競合他社を上回る精製マージンにより、株式市場で30%を超える収益性を維持している。

#ボルテージの高い年 #年の株式市場で勝ち組セクターと負け組セクターは誰か #金融市場